电解液市场研究报告及市场空间预测

一、 动力锂电池需求迎爆发式增长、竞争格局显现

全年动力电池的总体产量约为16GWh,以2.5元/Wh的pack平均单位价格来估算,去年我国动力电池(包含pack)市场的总产值在400亿人民币左右,其中电芯市场的产值约为300亿人民币。2016年,包含pack业务的动力电池市场产值将有可能达到700亿左右。

2015年全年车载动力电池出货量为15.9GWH,同比增长220%,销售收入为370.6亿元。2015年中国新能源汽车产量为37.9万辆,同比增长4倍。新能源汽车产量的增长带动动力锂电池需求,应用于电动汽车的动力锂电池产量为15.9GWH,同比增长356.7%,占比中国锂电池总产量达到44%,超过手机成为中国最大锂电池需求终端。

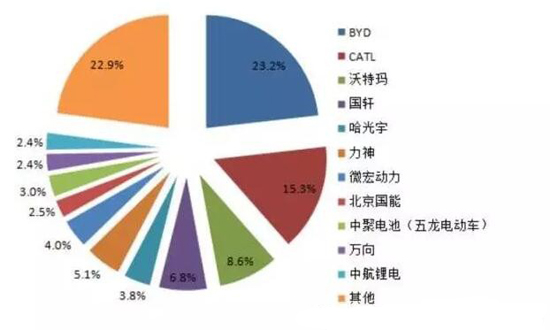

从市场份额看,比亚迪动力锂电池依靠旗下新能源汽车的优异表现,出货量达到3.69Gwh,产值在85亿左右,市场占比达到23.2%;CATL超越国轩成为动力电池第二,CATL公开发布的信息是2015年销售额超60亿,出货量达到2.43Gwh,市场占有率15.3%;沃特玛出货量达到1.37Gwh,市场占比8.6%。

第四至第十名分别是合肥国轩(其全年产值应可以达到25亿左右)、哈光宇、力神(力神的动力电池产品,2015年实际产量应该在0.9GWh,对应的产值在20亿人民币左右)、微宏动力、北京国能、五龙电动车、中航锂电(与万向并列)。

二、动力锂电池供不应求,扩产潮来临

国内的动力电池企业,在多年的投入和等待之后,终于迎来了行业发展的春天,随着市场需求的强劲增长,以及大量社会资本的涌入,企业在产能规划和投资规模方面,也变得越来越激进。

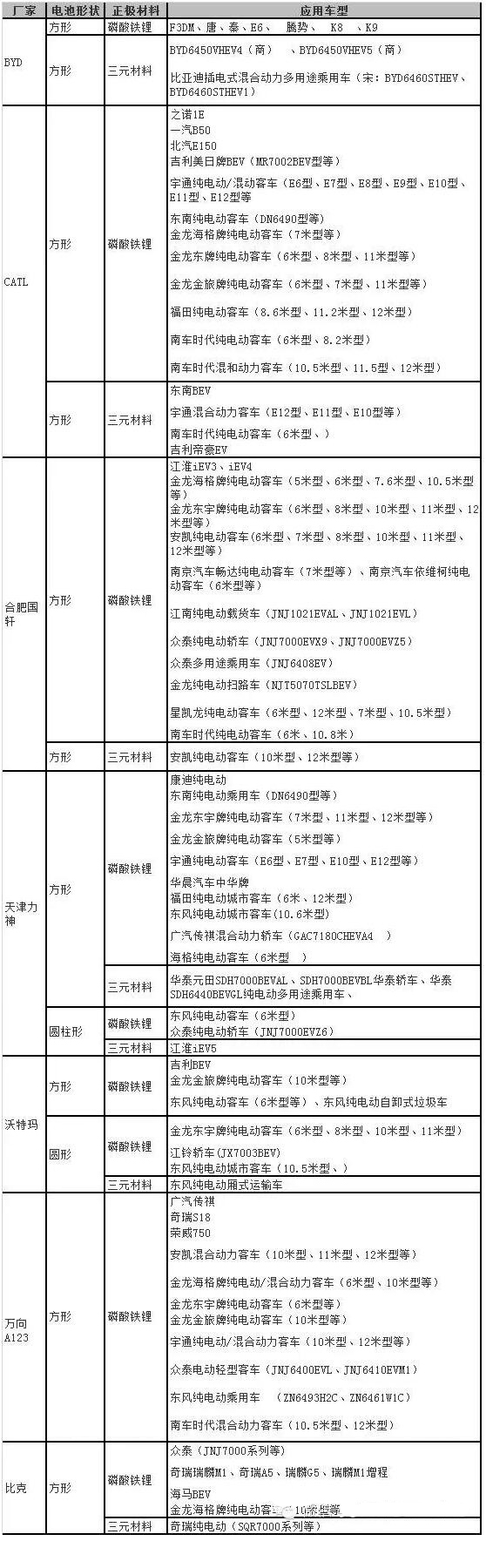

以2014年和2015年国内主流动力电池企业的产品类型以及与整车企业的关系,整理了下面这张表,可以大体看出国内动力电池企业的产品布局,客户关系和行业地位:

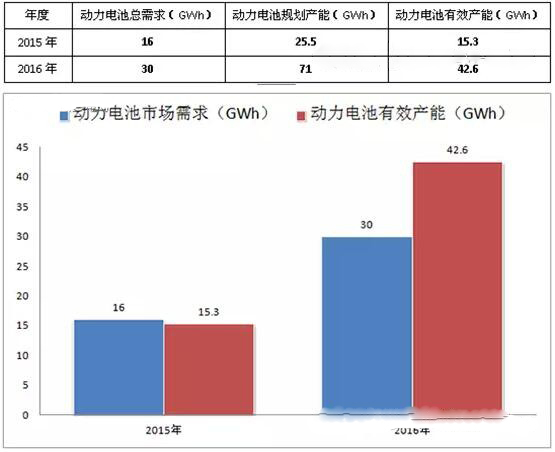

未来随着国内比亚迪、CATC、国科高轩、沃特玛、比克等电池厂商不断扩产能,LG chen、三星SDI等外资厂商在国内建厂,新能源汽车市场继续爆发,锂电池设备提供也将持续迎来爆发期。预计,未来两年国内动力电池产能将达到60GWh,16、17年均新增产能有望达到20GWh。

三、电解液需求将持续高增长

1、电解液往年市场回顾

2014年中国锂电池电解液产量4.25万吨(含企业自产),同比增长33%,2014年中国电解液产值18.8亿元,同比增长16%。动力型电解液产量占总产量的22%。增长主要因为:1.动力电池电解液的需求增长超过100%;2.数码电池需求同比增长15%;

从电解液的竞争格局来看,2014年新宙邦借助三星、索尼等海外市场及国内光宇、力神等的订单,销量增长超过60%,位居全国第一;天赐材料(002709.SZ)借助动力市场,销量增长超过50%;凯欣受ATL带动,增长超过40%;其他企业增长相对较小。

从应用领域看,2014年动力电解液的占比大幅提升,由2013年的13%上升到22%。2014年国内动力电池初步爆发,从而带动动力型电解液销量增长,目前动力型电解液基本实现国产化。

2015年中国锂离子电池电解液出货6.33万吨(含企业自产),同比增长48.9%;2015年中国电解液产值28.6亿元,同比增长52.2%。电解液产量增幅超过2014年,主要是因为国内新能源汽车市场继续爆发,动力电池出货激增。2014年动力电池用电解液占比不到20%,2015年动力电池电解液占比41.2%,比例大幅上升。

2015年国内电解液产值增速超过产量增速,原因有:

1)六氟磷酸锂价格自2015年年初一路上涨,到年底六氟磷酸锂的均价超过20万/吨,涨幅超过150%。锂盐价格上涨直接带动电解液均价整体上涨;

2)数码电解液增速虽放缓,但存在结构性替换,今年高电压电解液、倍率性电解液的占比上升,其价格高于普通型电解液。

3)动力电解液方面,三元动力电解液的占比上升,其均价高于磷酸铁锂电解液。

2、动力锂电池电解液市场空间预测

预计,2016年电解液市场将有以下变化:

1)2016年上半年,国内六氟磷酸锂仍将存在紧张态势,价格难以下调。国内新增的六氟磷酸锂产能在2016年下半年开始投产,2016年上半年电解液价格仍将维持高位。

2)电解液产业链整合将加快,且规模效应在2016年进一步凸显,电解液的竞争格局将初步形成。

3)新型添加剂成为研发重点,将加快电解液的阻燃、高温等功能的提升。

按照 1Kwh 锂电池需要 2.3—2.5Kg 正极材料、1.3—1.4Kg 负极材料。1.28Kg 电解液。

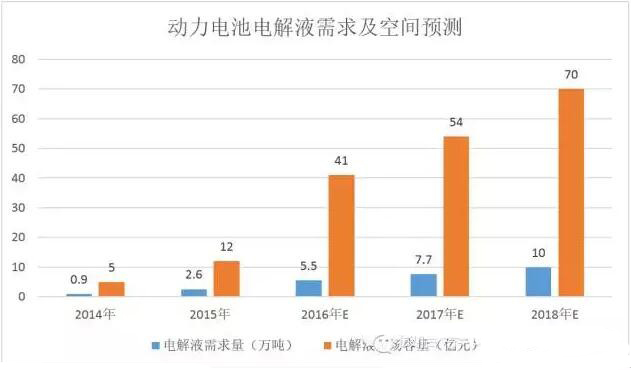

2016年我国动力电池电解液需求量可达 5.5 万吨,同比增长111%,动力电池电解液占比将达到62%;2017年动力电池电解液需求量将超过7.7万吨,同比增长40%以上,动力电池电解液占比将达到59%;2018年动力电池电解液需求量将达到10万吨,动力电池电解液占比将维持在60%。

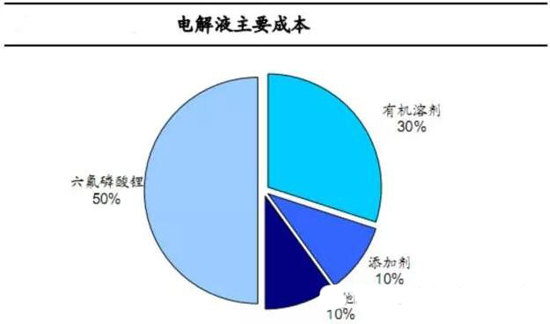

电解液的用量根据所使用正极材料的不同而有较大差异,1kWh动力电池中,有1.2kg的(如Leaf用的锰酸锂电池),也有1.6kg的(如Volt用的锰酸锂+NCM三元电池),也有2.16kg的(如秦PHEV用的磷酸铁锂电池)。电解液主要由溶质(六氟磷酸锂)、溶剂和添加剂构成,其中,六氟磷酸锂的制备用材主要是碳酸锂和相应的氟产品。

2015年受产能限制以及碳酸锂涨价影响,六氟磷酸锂价格暴涨,到2015年年底已超过万元20/吨,目前维持在20万吨以上。这直接导致电解液价格的上涨。2014年电解液的制备成本中六氟磷酸锂大约占据了35%。六氟磷酸锂涨价导致了2015年电解液的制备成本中六氟磷酸锂大约占据了43%,目前天赐材料的动力电池电解液价格已在6万元/吨左右,同比涨幅达到了20%。

因此,2016年电解液价格基本能维持在7万元每吨以上。电解液价格的上涨因素来源于两个方面:一方面是新能源汽车的爆发式增长对需求的拉动;另一方面则是上游原材料(尤其是成本占比最大的六氟磷酸锂)价格上涨对电解液价格的传导与推动。

正是基于对这两个方面的判断,预计电解液价格重回上升通道是大概率事件,价格上涨的幅度则取决于上游原材料价格趋势以及下游需求的释放程度。

2016年电解液需求量将达到8.9万吨,对应六氟磷酸锂的需求量在1.25万吨左右;2017年达到13万吨,对应六氟磷酸锂的需求在1.8万吨左右。

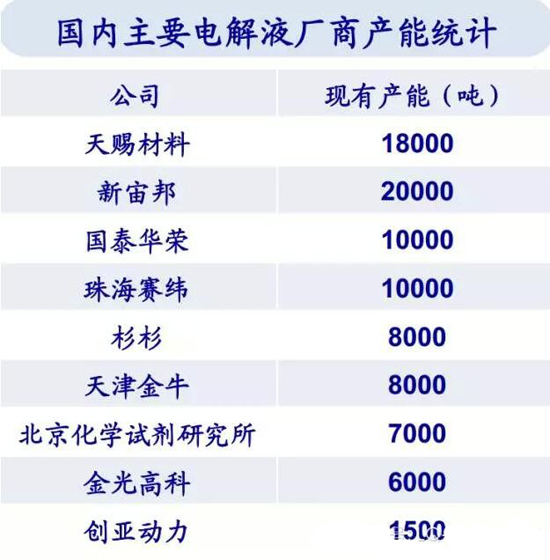

四、电解液产能情况

相关阅读:

验证码:

- 最新评论

- 我的评论