2017镍市场展望:镍供需缺口和价格重心深度剖析

2016年以来,全球镍供需平衡由多年过剩转为短缺,镍价自低位反弹,截止11月底,镍价反弹近48%,展望2017年,由于供需缺口持续,镍价波动重心有望继续抬升。

全球原生镍产量增速有望逆转。淡水河谷、嘉能可等产量继续保持增长,而俄镍、住友等产出下滑,中国NPI、电镍产量同比减少,仅硫酸镍产量有所增加,2016年全球原生镍产出减量大于增量,产出下滑1.5%至193.4万吨,2017年,由于中国在印尼投资的项目进程加快,全球原生镍产量有望重新回归增长,预计产量增长6.7%至206万吨。

菲律宾环保政策冲击红土镍矿供应。考虑环保政策以来新投产矿山、部分建议关停矿山通过审查继续供矿,预计2016年菲律宾镍矿供应下滑20%,2017年多数中小镍矿将被动减产,但通过审查的企业可能进一步增产,菲律宾镍矿供应可能会再降15-20%。

全球需求增长放缓。2016年随着全球流动性宽松经济逐步回暖,原生镍需求增加,中国依旧高居全球镍消费首位,受益于不锈钢产业低库存和火爆的房地产市场,不锈钢需求增加传导至镍需求增加,但中国房地产全面收缩政策将导致明年镍需求放缓,预计今明两年全球原生镍需求增长5.8%和4%。

去库存仍需时日。LME镍库存当前稳定在37万吨附近,国内库存因电解镍进口量激增导致库存自2015年开始累积并维持较高水平,2016年11月底国内电镍总库存(保税区+国内仓库)20万吨附近,电镍库存可供全球使用3.4个月左右,去库存仍需一定时间。

供需缺口持续,镍价重心抬升。当前受全球央行维持流动性宽松经济逐步回暖、菲律宾矿业整顿等影响,全球市场趋于短缺,镍价自底部震荡反弹,2017年,供需缺口仍将持续,镍价有望逐步回升。

风险提示:菲律宾环保政策反复,印尼项目投产进度不及预期。

一、2016镍行情回顾

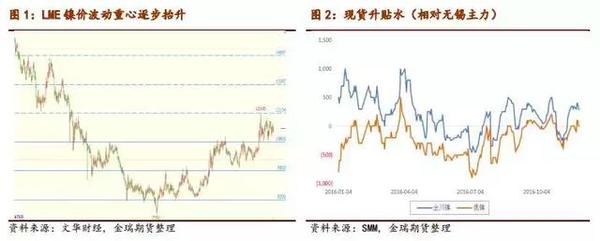

伦镍在年初中国春节期间创下历史低点7550美元/吨之后,做空情绪得到有效释放,获利回补下,镍价重归前期底部盘整区间8200-9500美元/吨。

节后由于不锈钢市场的供需错配,以及产业低库存,在补库需求带动下,不锈钢产量在5月份创下年内高点,传导至原料端,增加了镍的需求,镍价反弹并一度突破盘整区间上沿9500美元/吨。

6月份,菲律宾新总统杜特尔特宣誓就职,并宣布对矿山进行环保整治,市场认为红土镍矿供应将出现缩减,中国镍生铁企业原料面临短缺,全球镍供需缺口扩大,镍价反弹突破前期盘整区间,进入新的区间9500-10800美元/吨。

国庆节前后,受运输治超、焦炭价格暴涨、环保日趋严格等影响,镍生铁企业冶炼成本回升,抬高镍价底部,镍价于11月突破区间9500-10800美元/吨,并创下年内新高12145美元/吨,进入新的盘整区间10800-12100美元/吨。

预计后期镍价维持区间盘整走势,但盘整区间有望逐步上移。

二、供应收缩有望逆转

印尼项目崛起,全球产出重归增长

2016年可预见的增量12.1万吨。淡水河谷、英美资源等企业产量继续保持增长。淡水河谷前三季度累计产量22.8万吨,同比增加9.7%;英美资源第三季度镍铁产量1.13万金属吨,南非铂业项目第三季度精炼镍产量7100吨,合计1.84万吨,前三季度产量总计5.25万吨,同比增长39%;印尼新建的NPI企业产量也在释放,2016年印尼项目产量预计达10.4万吨,较2015年增加7万吨。全球可预见的产量增量12.1万吨。

2016年可预见的减量13.2万吨。QNI关停,俄镍上半年产量12.2万吨,同比下滑7%,2016年中国NPI、电解镍均出现下滑,通用镍表现平稳,仅硫酸镍产量出现增加,预计原生镍产量同比下滑6.8%至58万吨。全球可预见的产量减量13.2万吨,大于全球可预见的产量增量,2016年全球原生镍供应出现下滑。

成本开始出现抬升。按照今年三季度均价10294美元/吨计算,全球33%的产能是亏损的,而在4月份,这一数据是60%。由于2014-2015年,能源价格的大幅下跌,以及主要镍产出国本币兑美元贬值,成本曲线有所下移,全球平均成本从2015年年中以来下降了20%,从2014年年中以来下降了40%,但今年以来,尤其是下半年,成本已经开始回升,预计2017年在矿和能源成本的带动下平均成本可能会有大幅上涨。

2017年原生镍产量回升。中国在印尼投资的含镍生铁项目逐渐达产,预计2017年新增镍金属供应15万吨,将达到25万吨,主要是德龙在印尼项目的快速崛起,受此影响,全球原生镍产量有望逆转自2014年以来下降趋势,重新回到增加的轨道上。

中国产量继续下滑

在产企业原料受限,停产企业复产意愿不强,中国电镍产量延续下滑。目前国内在产的电解镍生产企业为金川集团(原料50%自产,50%外购)、吉恩镍业、新鑫矿业、广西银亿和烟台凯实这5家,华友钴业近期有所产出,但量较小,对今年产出贡献不大。上述5家在产企业,前三家有自己的矿山,后面两家原料完全外购。

受原料和价格影响,金川集团今年计划产量14-14.5万吨,比去年减少1.2万吨,而其他四家在产企业目前产量表现稳定。并且在当前镍价水平下,停产企业四川尼科江西江锂、华泽钴镍、元江镍业、浙江嘉利珂、浙江盖博等并没有复产意愿。根据安泰科统计数据,今年1-11月份,国内电镍产量15.8万吨,累计同比下滑17%,考虑到统计误差,我们预计2016年电解镍实际产量16.5万吨,同比去年下滑17.5%,2017年电解镍产量下滑3%至16万吨。

受原料及环保等因素影响,中国NPI产能集中度提高。目前全国在产的镍铁企业约40多家,企业数量较高峰时期200多家大幅减少,主要受原料供应、成本、环保等因素影响,大量小型镍铁企业退出,而部分具有竞争优势的大型镍铁企业在2016年开始出现盈利,加大了扩建力度,如内蒙古上泰和江苏德龙等,未来产能继续增加,产能越来越向这些大型镍铁企业集中。

NPI产量构成中76%是高镍生铁,24%是低镍生铁,由于国家环保日趋严格,低镍生铁占比预计将出现下滑;分地区来看,江苏是我国镍铁产量最大的省份,其次分别是福建、山东、广东、内蒙古和辽宁。

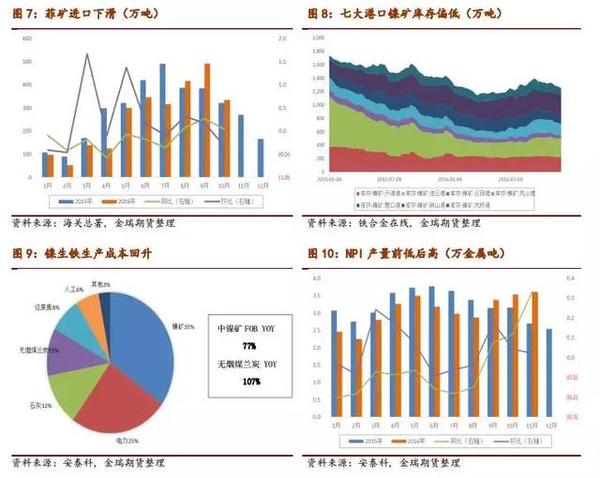

NPI产量降幅有限。在NPI成本构成中,镍矿占35%,电力占25%,石灰占12%,无烟煤兰炭占11%,还原焦占8%,人工占6%,其他占3%,年初,国内部分具有竞争优势的企业开始盈利,后由于运费提高、焦炭价格飙升、环保日趋严格等因素影响,NPI成本回升,利润有所收窄。

根据安泰科统计数据,今年1-11月份,国内镍生铁产量33.8万金属吨,预计今年产量将达到36.5万金属吨,大于年初预期的35万吨,主要是部分企业利润好转,产出增加,对于2017年,我们认为尽管存在镍矿库存偏低、后续菲律宾供应存在变数、环保核查越来越严等因素,在当前价格下,企业生产还是有利润的,而且一些企业使用镍湿法冶炼进口中间产品和硫化镍精矿提高NPI的品位,NPI产量降幅有限,预计下滑4%至35万吨。

通用镍表现平稳,镍盐增长迅猛。根据安泰科统计数据,2016年通用镍产量2万吨,与去年大致持平,预计2017年产量仍将保持稳定;而镍盐受益于新能源汽车对三元电池的需求增长,表现亮眼,2016年硫酸镍产量2.8万吨,2017年将继续保持增长。

菲律宾印尼此消彼长

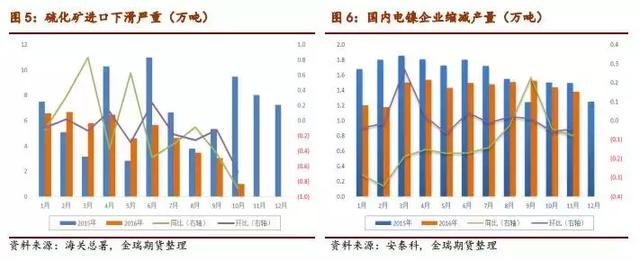

菲律宾出矿减少。根据海关公布的数据,中国今年1-10月份从菲律宾进口红土镍矿2621万湿吨,同比下滑12.38%,预计今年从菲律宾进口红土镍矿2900万湿吨,同比下滑15%。

菲律宾镍矿供应2016年较2015年明显下滑,主要是镍价走低,镍矿厂商没有动力去扩大产能产量,并且年初时候,菲律宾镍矿协会表示,2016年该国镍矿出口将减少20%,矿山有意识的削减了产量。此外,今年菲律宾主要矿区的天气比往年更加不利于采矿,苏里高地区今年5-7月传统采矿季节降雨量超过去年同期335毫米。

除以上因素外,年中,菲律宾新总统和行政团队的环保政策,也影响了当地矿山的产出,2016年9月27日菲律宾公布了40座金属矿山的审查结果,其中10座通过审查、10座已被关停,另有20座需要接受进一步的审查,面临关停风险,且以镍矿居多。2017年多数中小镍矿将被动减产,但通过审查的企业可能进一步增产,综合而言,菲律宾镍矿供应可能会再降15-20%。

中国印尼项目逐渐达产。根据海关公布的数据,中国今年1-10月份从印尼进口镍铁59万实物吨,同比暴增235%,预计今年从印尼进口镍铁70万实务吨,同比暴增227%。

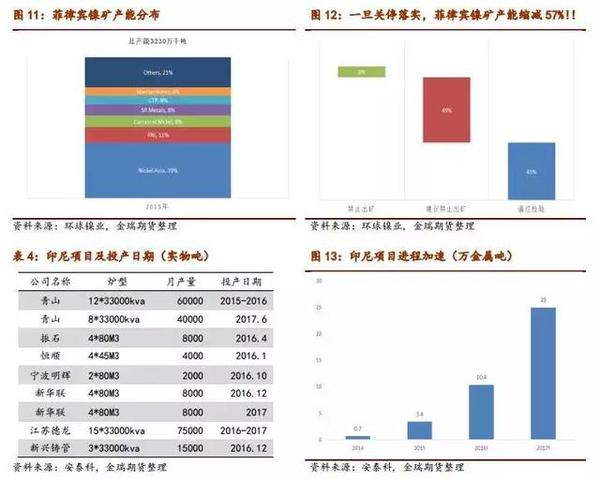

进口量的强势增长主要是青山项目和东方振石项目贡献,其中青山项目以RKEF工艺为主,已经达产12个33000kva炉子,月产能6万实物吨,东方振石项目以高炉为主,已经达产4个80立方高炉,月产能8000实物吨。另外新华联、新兴铸管项目也相继投产,产品或在2017年供应至国内。

2017年,青山项目三期将新增8个33000kva炉子,江苏德龙一期新增15个33000kva炉子等等,中国在印尼投资的镍铁项目进程加快,二季度有望放量,预计2017年NPI产量有望接近25万镍金属吨。

供应综述

从全球看,2016年可预见的减量13.2万吨,可预见的增量12.1万吨,减量大于增量,2016年全球原生镍产量下滑1.5%至193万吨,而2017年,由于中国在印尼投资的NPI项目逐渐达产,全球原生镍产量有望重新回到增加的轨道上,预计增加6.7%至206万吨。

国内电镍企业5家在产,剩余停产企业当前并无复产计划,预计电镍产量出现下滑,2016年和2017年产量分别是16.5万吨和16万吨;国内NPI企业虽然存在镍矿库存偏低、后续菲律宾供应存在变数、环保核查越来越严等不利因素,但在当前价格下,生产还是存在一定利润的,并且一些企业使用镍湿法冶炼进口中间产品和硫化镍精矿提高NPI的品位,NPI产量降幅有限,2016年和2017年产量分别是36.5万和35万金属吨;通用镍产量保持平稳;镍盐产量增长迅猛,2016年和2017年产量分别是2.8万吨和3.5万吨。2016年中国原生镍产量下滑6.5%至58万吨,2017年中国原生镍产量下滑1.7%至57万吨。

三、需求增速放缓

境外需求表现平稳

美国经济稳步复苏。2016年美国经济开始复苏,三季度GDP增速回升至2.9%,主要由出口和存货增加贡献,出口受益于三季度疲弱的美元指数,存货受益于商品价格上涨。目前来看这两者不可持续,而美国最重要的消费贡献只有1.5%。因此特朗普政府的新政对于美国尤其重要,减税增支、大兴基建将使得美国经济增长获得新的动力。

全球经济回暖。目前全球各国掀起了一股由货币政策向财政政策转向的新潮流,美国进入库存周期中的主动补库存阶段;欧洲经济颇具韧性,并没有市场预期的那样差,信贷需求也开始缓慢复苏。全球主要经济体回暖支撑原生镍金属消费。

原生镍需求表现平稳。预计2016年境外原生镍需求量为96万吨,同比增加5.5%,2017年,原生镍需求表现平稳,增速5.2%至101万吨。

中国原生镍消费中不锈钢增速放缓 电池用镍增长迅猛

中国占据全球原生镍消费首位,但占比有所下滑。2016年中国原生镍消费量为104万吨,占全球消费量的52%,消费同比增加6.1%,增速回升超出年初预期,预计2017年中国原生镍消费量继续增长2.9%至107万吨,全球占比下滑至51%。

增幅放缓和占比下降主要是中国不锈钢需求放缓,分析其原因,我们认为首先是产能转移,国内不锈钢厂原料来源受限,叠加日趋严格的环保检查,产能逐步向原料产地转移,主要是印尼和菲律宾,而这两地的不锈钢产出负反馈挤压中国不锈钢出口市场,其次是今年房地产和汽车市场透支需求,不锈钢的高消费增速由于需求滞后性或持续到明年一季度,但随后需求并无亮点出现,增速将出现放缓。

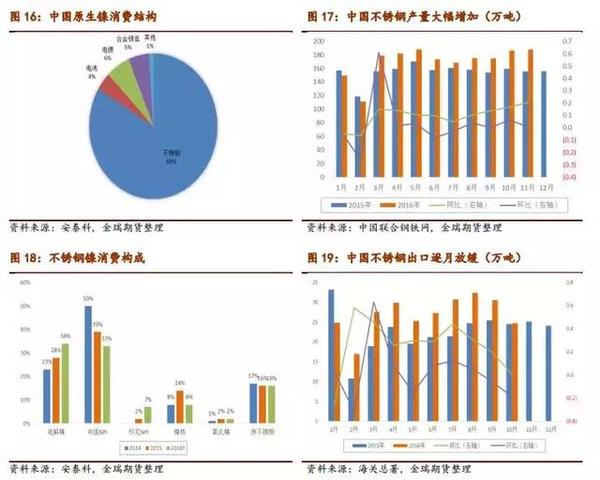

不锈钢占据决定性地位,但电池用镍增长迅猛。根据安泰科数据,2016年中国原生镍消费中,不锈钢行业占84%,电镀6%,合金和铸造5%,电池4%,其他1%。不锈钢依旧占据决定性低位,电池用镍增长迅猛,后期占比有望上升。

不锈钢增速放缓

2016年不锈钢产量大幅增长。根据中联钢数据,2016年中国不锈钢产量将达到2378万吨,同比增长10.4%。不锈钢分为三个系列:200系,含镍1-2%;300系,含镍8%或以上;400系,不含镍。按含镍比例估算,2016年中国300系不锈钢镍元素消耗量为96万吨,同比增加10万吨;200系不锈钢镍元素消耗量7.6万吨,同比增加0.7万吨,不锈钢耗镍同比增加11.5%。

不锈钢产能出现向印尼转移趋势。今年不锈钢耗镍的增加,一部分是由于部分300系替代了200系的需求,另一部分是因为今年上半年江苏德龙200万吨和内蒙古上泰100万吨新增300系产能投产,2017年不锈钢新项目继续上马,山东鑫海不锈钢项目(200万吨)将推迟至2017年末,将在2018年投产;山东盛阳二期(160万吨)2017年投产的可能性几乎为零,或推迟,或“流产”。

除在国内上马不锈钢冶炼项目外,中国不锈钢冶炼企业也将目光投向印尼和菲律宾,2016年,青山印尼100万吨不锈钢项目试生产,2017年,青山将继续在印尼投建100万吨不锈钢项目。2016年不锈钢新增项目较多,将在2017年上半年达产释放,预计国内释放产能250万,印尼200万吨,中国不锈钢产能有向印尼转移趋势。

不锈钢行业电解镍消费量增加。2015年我国不锈钢行业共消费镍金属量92.9万吨, 其中原生镍为78万吨,电镍26万吨,占比28%,2016年我国不锈钢行业共消费镍金属103.6万吨,电镍36万吨,占比上升至34%,主要是今年不锈钢厂灵活调整原料配比模式,多采用低镍生铁+电镍生产不锈钢,因经济性高于高镍生铁生产不锈钢,按最新价格计算,低镍生铁搭配电镍生产不锈钢每镍点溢价2150元,远高于高镍生铁的400元。

不锈钢出口向好,后期将受到印尼产能挤压。受益于国外发达经济体经济回暖及人民币贬值,预计2016年中国不锈钢出口量将达到386万吨,同比增长13%或45万吨;进口量67万吨,略减少2万吨;净出口量319万吨,同比增长17%或46万吨。2017年,中国逐步实现去产能,环保压力倍增,制造成本上升,钢厂成本优势有所下降,加上国内不锈钢厂逐步转移产能至印尼,负反馈下挤压国内不锈钢出口市场,国内不锈钢出口将出现下滑。

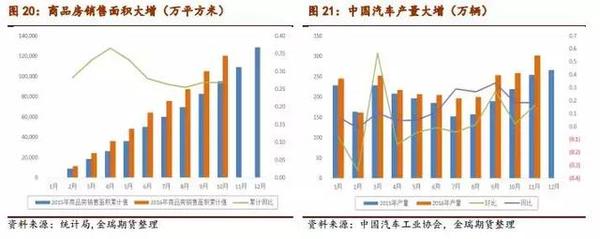

2016年中国房地产火爆透支消费,不锈钢高消费增速不可持续。自08年经济危机之后,全球贸易开始进入瓶颈期,中国经济增长三驾马车中的出口也开始走软,由此中国经济进入转型期,之后房地产成为中国经济增长新的驱动力。2016年中国经济增速能够保持平稳,Q1-Q3季度火爆的房地产市场功不可没。

1-11月地产销售面积同比增长近24.3%,带动地产开工投资增速由负转正。不锈钢的消费一般滞后房屋销售半年左右,所以不锈钢消费高增速预计延续到明年一季度,10月房地产新政后,地产销售面积同比增速出现下滑,在透支了当前市场的消费之后,远期我们不认为有什么新的需求来维持当前不锈钢消费水平,增速出现放缓。

汽车购置税减免政策延长充满不确定性,后期汽车消费或放缓。受益于小排量汽车购置税减半优惠政策刺激,2016年汽车销量持续超预期。预计今年汽车销量有望达到2770万辆,同比增长12.7%。从国庆节开始,各地经销商为了冲销量大张旗鼓渲染购置税优惠年底到期,由于购置税减免政策延长的不确定性,年底存在提前透支消费的现象。因此预计2017年上半年销量增速将逐渐放缓。或许在地产宏观调控后,政府出于稳增长的目的会延续购置税优惠政策,实际政策调整还有待后续观察。

不锈钢库存经历去库和补库轮动。2015年下半年,国内不锈钢库存去库存,从高点的近30万吨,下滑至24.5万吨,今年上半年,低库存叠加不锈钢的供需错配,产业链开始补库,库存在5月份达到32万吨高点后下滑,最新库存为28.8万吨,高于去年同期3万吨,但300系库存维持在较低水平,预计后期仍存在一定的补库需求。

新能源汽车大有可为

随着技术发展,镍钴锰三元电池已经逐渐成为车用动力电池的主流。新能源汽车产业经历2015年的野蛮增长后,2016年国家开始核查骗补情况。虽然核查会淘汰部分骗补企业,进而导致新能源汽车产量下降,但新能源汽车涉及节能环保和中国制造2025,依旧是国家战略性支持的行业。

除此之外,目前全国有8个城市实行汽车限购,需要通过摇号或者竞价的方式出售车牌,但是国产新能源汽车不在此限制范围。因此随着未来采取行政手段限购的城市增多,间接推动汽车消费结构升级,国产新能源汽车的销量也会增加,进而带动电池用镍的增长。

需求综述

境外主要经济体经济回暖,预计2016年境外原生镍需求量为96万吨,同比增加5.5%,2017年需求增长表现平稳,预计增长5.2%至101万吨。

2016年中国原生镍需求增长明显,增长6.1%至104万吨,主要受不锈钢需求旺盛带动,而不锈钢需求旺盛主要受益于房地产和出口,预计2017年中国原生镍需求将保持一定的增长,但由于当前需求被透支,远期并无新增需求,增长将不及2016年,增长3%至107万吨。

四、总结及展望

供需基本面改善,但去库存仍需时间

供需基本面改善。根据上面对全球原生镍供需的分析,我们发现自2016年开始,全球镍供需平衡由2015年的过剩转为短缺,在2015年价格大跌下,全球原生镍生产出新下滑,2016年全球原生镍产量下滑1.53%,而由于全球经济回暖,中国房地产火爆,原生镍消费出现较好增长,2016年全球原生镍需求增长5.8%,一举逆转供应过剩局面。

2017年,由于中国在印尼的含镍生铁项目进程加快,预计贡献25万吨金属量,受此影响,全球原生镍产出回归增加轨道上,增长6.7%至206万吨,而消费端,境外消费平稳,国内消费今年被透支,较高的消费增速将延续至明年一季度,后期在无新增需求下,消费需求放缓,预计全球原生镍需求增速放缓至4%至208万吨,供需缺口延续,有利于消耗库存。

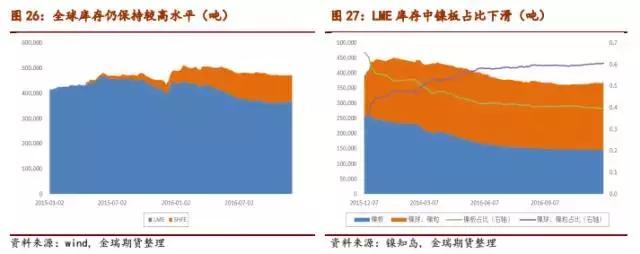

全球库存仍保持较高水平。LME镍库存常年维持在40万吨以上高位,2016年库存逐月下降,当前稳定在37万吨附近,但国内库存因电解镍进口量激增导致国内镍板库存量在2015年呈现持续增加并维持较高水平,2016年11月底中国电解镍总库存(保税区+国内仓库)20万吨附近,全球库存合计57万吨,较年初的67万吨下滑逾15%或10万吨,虽然下降幅度较大,但当前电镍库存可供全球使用3.4个月左右,去库存仍需一定时间。

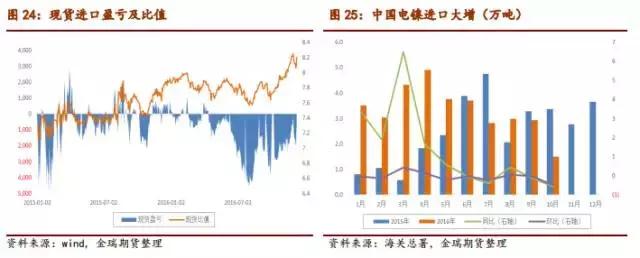

库存转移暂歇。自2015年3月份国内镍期货上市以来,上期所交仓、贸易融资、收储及今年钢厂原料配比模式的灵活导致电镍大量进口,截止2016年10月份累计进口电镍33.5万吨,较去年同期增长40%,但随着国内收储结束及LME仓库中可供中国进口的镍板逐渐被消耗殆尽库存转移将告一段落,2017年中国电镍进口量将出现大幅下滑。

LME库存中镍板最新库存为14.5万吨,占比39.4%,较年初24.4万吨下降近10万吨,而镍球镍粒较年初增加8.6万吨,占比由年初的34.8%上升至现在的60.6%,中国不锈钢厂更倾向于进口镍板,虽然镍球镍粒也能用来生产不锈钢,但会增加管理成本,如果中国不锈钢厂不改变纯镍的使用习惯,2017年库存转移将暂歇。

价格重心抬升

笔者认为,2016年镍基本面好转,镍价在供应缩减预期下稳步反弹,2017年,随着全球经济的缓慢复苏,镍供需缺口持续,镍价有望逐渐回升,预计2017年国内长江镍价波动在76,000-105,000元/吨,均价在90,000元/吨,LME镍价波动在9,500-13,400美元/吨,均价在11,000美元/吨。

相关阅读:

验证码:

- 最新评论

- 我的评论