Hydrogenics业绩下滑30%,“罪魁祸首”居然是中国?

Hydrogenics在中国的合作伙伴很多,最广为人知的是Hydrogenics是亿华通提供燃料电池系统供应商,及福建雪人股份认购了Hydrogenics不超过17.6%的股份。与巴拉德一样,中国地区业务对于Hydrogenics的影响已经十分明显,中国业务的下降成为其2018年亏损的主要原因之一。从加拿大两家氢燃料电池龙头企业的情况可以看出,中国已经成为全球最重要的燃料电池市场之一。

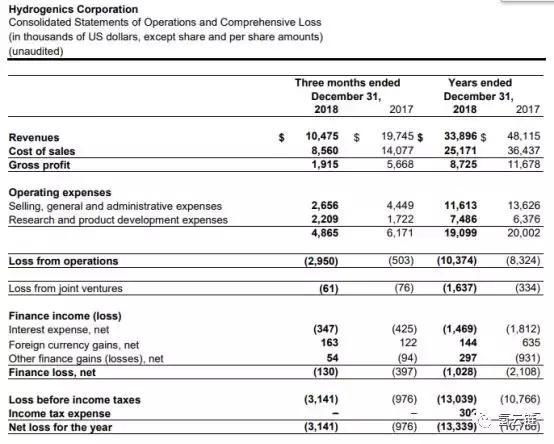

3月15日,Hydrogenics(水吉能)公布了2018年第四季度及全年的业绩情况。在2018财年,Hydrogenics的营收出现了显著的下滑,达到了30%。其中中国市场的订单延迟成为主要原因之一,显示中国市场对于Hydrogenics的重要程度。

前段时间巴拉德的财报中反应了与Hydrogenics相同的情况——中国市场收入下降直接导致公司亏损的增加。巴拉德选择了增加在欧洲地区的投入,以实现各地区业务的平衡。但Hydrogenics在报告中表示要保持甚至加强中国地区的业务。

2018年年度业绩摘要

公司营收同比下降1420万美元,至3390万美元,降幅为30%,而去年同期为4810万美元。其中Power Systems业务部门下降了32%,主要是由于客户订单的延迟,该公司在中国市场出现了订单积压的情况。由于工业氢应用需求减少,OnSite Generation下降了28%。

毛利率从2017年的24.3%增加至25.7%,主要是由于Power Systems部门的产品结构,毛利率从去年的35.1%增加至39.0%。OnSite Generation部门毛利率在2018年为14.5%,而2017年为14.1%。

2018年的销售,一般和行政(“SG&A”)费用为1,160万美元,较截至2017年12月31日止年度的1,360万美元减少200万美元或14.8%。减少的原因是实现的非现金收益由于Hydrogenics股票价格的变化,2018年DSU的重估。与去年相比,这些非现金收益净额与去年同期相比减少了40万美元,即3.3%。

研发费用为750万美元,而2017年为640万美元,增加了110万美元,增幅为17.4%,主要增加了对燃料电池产品开发的投资。

经营亏损增加了210万美元,达到1040万美元,而2017年则为830万美元。增加的原因是收入减少及研发费用增加,部分被销售费用和行政费用减少所抵销。

净亏损为1330万美元,即每股0.86美元,而去年则为亏损1,080万美元(即每股0.77美元)。本年度净亏损增加的原因是收入减少,合资企业亏损增加以及净研发费用增加,部分被销售费用和行政费用减少所抵销。

截至2018年12月31日止年度的现金运营成本与去年相比增加了60万美元,主要为研发费用增加了110万美元,部分被SG&A费用减少的40万美元所抵消。

截至2018年12月31日止年度,经调整EBITDA亏损为940万美元,去年同期为600万美元,增加340万美元。增加的主要原因是毛利减少300万美元,现金营运成本增加60万美元。

近期的亮点

总裁兼首席执行官达里尔威尔逊表示: “虽然第四季度收入低于2017年的创纪录水平,但它反映了对比2018年年初的环比增长,以及对中国出货量增加和电解槽订单增加。”

此外,水吉能与液化空气公司达成战略协议,包括法液空向水吉能公司投资2050万美元。该协议的执行价格高于当时的市场价格,表示法液空对水吉能的技术,增长前景和行业地位充满信心。水吉能还达成了为法液空提供电解槽的协议,用于20兆瓦的氢气发电设施——这是全球目前最大的产品。

与此同时,水吉能继续与阿尔斯通携手合作,开展多项潜在的铁路应用,并对今年对交通领域燃料电池的预期需求持乐观态度。

尽管与中国有关的贸易问题依然存在,但水吉能预计2019年将实现在中国地区的收入增长。

水吉能相信,其先进的PEM技术,广泛的应用以及强大的全球关系,能够使水吉能在未来提高性能。

相关阅读:

验证码:

- 最新评论

- 我的评论