燃料电池与锂电池产业链对比分析:锂电池历史能否重演?

一

年初以来,燃料电池的风愈刮愈烈,从股市上燃料电池股连续大涨,到两会上多个代表提交发展燃料电池的提案,再到氢能源首次写入《政府工作报告》。

这一幕很容易令人联想到过去十年的新能源汽车。十年前巴菲特老爷子突然投资了港股的比亚迪,引发了投资界对新能源汽车行业的关注。

十年间这一领域涌现出大量的高成长企业,新能源汽车和锂电池股也逐渐成为股市的主角,几乎贯穿了每一轮中级以上行情。

今天的燃料电池能否重演这一历史?

带着这个问题,我翻阅了一批机构研报,通过对比各家机构呈现的燃料电池资料,得出以下三点结论:

结论1:燃料电池未来十年将迎来巨大发展,今年就是起飞元年。

结论2:燃料电池将吞噬锂电池的部分发展空间,虽然不可能取代,但或多或少都会利空锂电池行业。

结论3:与锂电池相同的是,燃料电池产业链上游的成长空间最大;与锂电池不同的是,燃料电池产业链下游(加氢站)将最先启动,最早受益。

二

下面我将结合机构研报的数据资料,展开聊聊以上三点结论,最后梳理出燃料电池产业链上中下游相关上市公司名单。

1、燃料电池的未来发展空间

2015年《中国制造 2025规划纲要》提出,要在2020年达到燃料电池汽车1000辆目标。

2016年工信部制定的《节能与新能源汽车技术路线图》提出,要在2020年实现燃料电池汽车5000辆规模,2025年实现5万辆,2030年实现百万辆。

短短一年间,政策目标就从1000辆提高到了5000辆,为什么?因为看到了燃料电池汽车的巨大发展前景。

时至今日,仅上海、武汉等八个地区规划显示,到2020年燃料电池汽车将超过15000辆。

而目前产量是多少呢?2018年燃料电池汽车产量为1619辆。从1619辆到15000辆,再到百万辆,数学再不好的人也知道这个增长空间有多大。

当然,政府制定的目标是一回事,最终能否实现又是另一回事。制约目标实现的最大阻碍就在燃料电池汽车的成本。未来成本降低的幅度越大,目标实现的概率也就越大。

那么燃料电池汽车的成本能否降低?又能降低多少呢?

根据机构研报测算,目前燃料电池系统售价约60万元,占整车成本一大半,小型的整车成本约80万元;

若年产量达到5万台,燃料电池电堆成本可降至10万元以下,整车成本可降至30万元以下;

若年产50万台,燃料电池成本将降至不足整车成本的 1/3,合计成本不超过5万元。

从80万元到30万元再到5万元,产量越大,成本降低幅度越大,可见政府实现燃料电池汽车产量目标的概率很大。

2、燃料电池与锂电池的对比

机构一致认为,中国目前的燃料电池产业与当年锂电池极为相似,政策自上而下支持,技术达到产业化条件,产业链国产化进程开启,企业加快布局速度,资本市场投融资热度持续上升。

但二者又有一些重要差异,这些差异决定了不同的发展方向以及未来政策上的不同态度。

不同点1:能量密度不同:燃料电池能量密度明显高于锂电池。

能量密度决定续航里程,意味着燃料电池的续航里程远超过锂电池,所以燃料电池更适合长途运输的商用车领域,而锂电池由于发展更完善,更适合乘用车领域。

无论如何,燃料电池的发展都会抢占锂电池的地盘,哪怕只是抢占了商用车领域的地盘,对锂电池行业的估值也是不利的。

不同点2:充电方式不同:锂电池汽车充电地点灵活,燃料电池汽车只能去公共加氢站加氢。

锂电池汽车充电可去公共充电站,也可在家使用家庭充电桩;而燃料电池汽车的充电方式是加氢气,在家是无法实现的,只能去公共加氢站。

这决定了政府要发展燃料电池汽车,必须先启动大规模的加氢站建设,正所谓“兵马未动,粮草先行”。而锂电池汽车与公共充电站的发展并不同步,因为车主都在家充电,导致充电桩的建设进度严重滞后。

所以加氢站行业将在燃料电池产业发展中最先启动,最早受益。最近出台的燃料电池政策直指加氢站和氢气产业链,原因就在于此。

除上述两点不同之外,燃料电池强于锂电池的优势还包括最终废料污染小、充电时间短等等。

近年来政府对二者的补贴逐渐表现出不同态度,或许正是基于上述不同点的考虑:原本燃料电池汽车与锂电池汽车的补贴一同退坡降低,但从2016年开始燃料电池补贴不仅重新恢复,还在原来水平上有所增加,从此与锂电池分道扬镳。

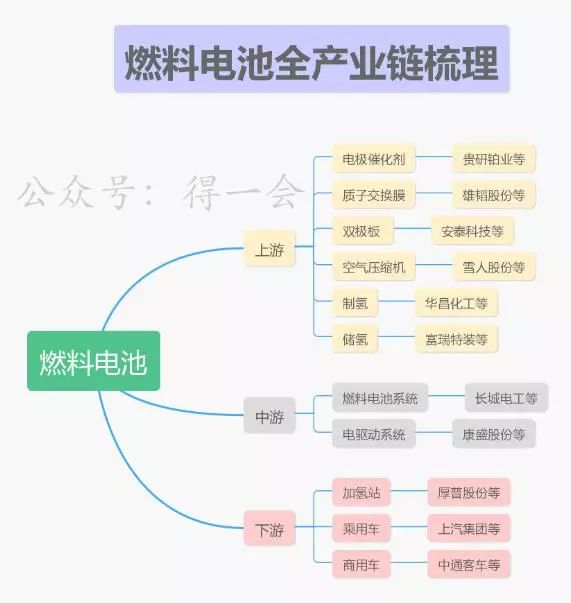

3、燃料电池产业链

回望锂电池产业链上各环节上市公司的市值变化,可谓冰火两重天,上游锂钴资源企业普遍增长了10倍以上,下游整车企业却有很多在这十年来原地踏步。

所以,即便燃料电池未来增长潜力巨大,也不能在里面随便投资,起码要找出产业链上受益最大的环节。

三

下面我就聊聊燃料电池产业链,对比锂电池产业链,看看哪个环节最受益。

燃料电池共有六类,我们所说的燃料电池是其中一类,全名为质子交换膜燃料电池(PEMFC)。

质子交换膜燃料电池(PEMFC)产业链涉及上中下游多个环节:

对比锂电池产业链,以下三个环节最值得重视:

(1)上游燃料电池堆

燃料电池堆主要由膜电极和双极板构成,其中膜电极是氢燃料电池的核心部件,其成本占据电堆总成本的60%以上,膜电极的技术和生产不仅决定电堆的使用条件和寿命,同时也决定电堆的成本和燃料电池的推广使用。

膜电极主要由质子交换膜、催化剂和气体扩散层组成。前面提到,我们所说的这类燃料电池全名为质子交换膜燃料电池,可见,质子交换膜之于燃料电池,正如磷酸铁锂之于锂电池。

上市公司雄韬股份年初开始率先于燃料电池板块股价起涨且涨幅最大,或许就与其涉足质子交换膜有关。

膜电极的另一个组件催化剂主要为铂金属,地位似乎与锂电池的锂钴金属类似,照理说应该前途无可限量。但铂金属成本高昂,未来燃料电池要降成本推广,必然致力于降低催化剂中的铂用量,因此我判断铂金属企业只能初期受益,未来受益程度将越来越小。

上市公司贵研铂业前两年曾多次在股市充当燃料电池板块龙头,今年涨幅却明显落后,或许就与铂用量降低预期有关。

在国际上燃料电池堆的龙头企业要属加拿大的巴拉德(BLDP.O)和Hydrogenics(HYGS.O)。值得注意的是,2018年8月中国上市公司潍柴动力与巴拉德达成战略性合作,投资1.63亿美元持有巴拉德19.9%的股权,成为巴拉德第一大股东。

(2)上游制氢

氢之于燃料电池,正如锂矿石之于锂电池。提锂方式从矿石提锂正在向盐湖提锂过渡,同样制氢方式也在过渡之中。

现阶段采用的是成本较低、氢气产物纯度较高的氯碱工业副产氢的路线,随着需求增加,天然气与煤炭制氢也会被采纳为过渡解决方案,未来利用可再生能源电解水制氢将成为终极能源解决方案。

因而现有的上游制氢企业虽然大大受益于燃料电池发展,但制氢方式还在过渡之中,存在很大变数。眼下受益的多为氯碱化工企业,未来受益的可能会是光伏、风电等新能源企业。

(3)下游加氢站

加氢站之于燃料电池汽车,正如充电桩之于锂电池汽车。

前面提到,给燃料电池汽车充电只能去公共加氢站加氢,这决定了政府要发展燃料电池汽车,必须先启动大规模的加氢站建设,所以加氢站行业将在燃料电池产业发展中最先启动,最早受益。

相关阅读:

验证码:

- 最新评论

- 我的评论