中国动力电池产业图谱之比亚迪、康迪等民营企业篇

第一部分 国内企业划分

对国内的汽车业,我们可以这么来看:

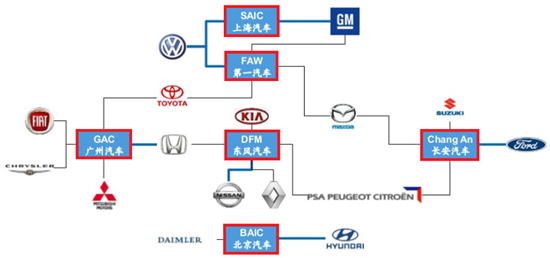

六大国企集团:一汽、东风、上汽、长安、北汽和广汽。根据隶属国资委还是地方资委,略有些区别,但是总体而言这些企业不缺钱。从合资公司这块就有大量的收益分红;在自己做车的这块,只有长安数字非常好看。

地方性企业:其实和当地的政府都有着紧密的联系,哪怕开始时个人奋斗,地方资委也做了入股。

那么,国内车企的未来会怎么样?

1) 2015年以后的汽车市场,由于各种限制,总量能保持住已经很不错了。各个合资厂的产能在各个地方都在若干年前进入扩张期;

2) 汽车全球模块化时代来临,使得规模效应变得更明显,简单一些10W以下的规模,是没办法对抗100W的规模效益,特别是模块化,各个车型平台大量复用部件以后;

3) 油耗的指标压力,绿色框的,好大一部分销量都靠性价比高的SUV吊着,怎么达到2020年的要求。

图1 国内企业概览

图2 由六大集团主导的合资谱系

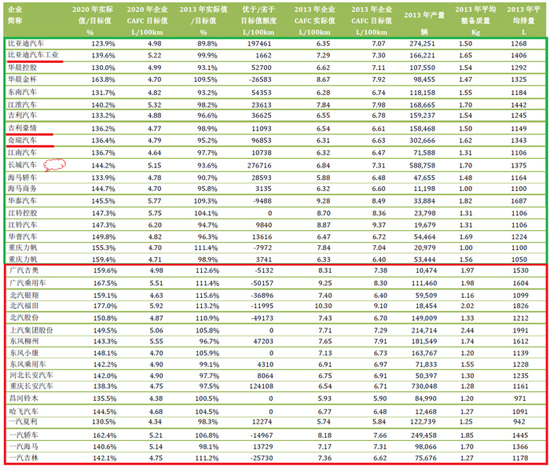

第二部分 10万辆以上的地方企业

根据销量的权重,我们将10W产量的企业作为一个线,主要车厂的情况概览如下图所示。每家的情况,需要从基本面上分析的,投入新能源要钱,维持原有的车型格局要钱,各有各的难处。总的来看,各有各的策略,除了比亚迪比较激进以外,各家都是量力而行的。从《2012 年度新能源汽车产业技术创新工程拟支持项目名单》上支持的项目来看,截至今日,江淮的IEV5和比亚迪秦已经落地,其他几个还在酝酿。

1.比亚迪新型插电式混合动力车(秦)技术开发项目

2.基于帝豪EC7的全新纯电动轿车技术开发项目

3.江淮第五代纯电动轿车平台技术开发项目

4.奇瑞插电式混合动力汽车技术开发项目

5.全新插电式混合动力SUV 开发项目

图3 10万以上的企业

图4 10W以上企业的电池选择概览

1) 比亚迪

你说不清楚它是电池厂还是车厂多一些,从数据来看,2014年秦销量15000,至2015年5月份秦销量12463,今年的电池总量算插电式的162019kWh。如果按照其规划,从比亚迪自身的好的地方来看:

a)通过面向私人客户卖车来快速回收资金,其电池厂的现金流水平应该是非常好的;

b)通过渗透公交、工业领域(叉车)和储能领域,达到新能源的全产业链布局;

c)将来做车企之间的油耗生意

局限性也是很明显的:

a)未来要做(动力)电池还是车,必然是需要有个决断的,从市场来看,你都做大部分国内企业把你的竞争对手来看的;从资金和人员来看,人有力穷时,不舍无得

b)封闭性太强,做电池的可以和做车的相互妥协,不过有戴姆勒的人顶上去,有一定的改善

c)新能源还在撒钱阶段,带头者固然牛,后续竞争加剧,鹿死谁手,尚不可而知

d) 维持这么多的车型,一荣俱荣,一损俱损,摊大饼的结果往往不好看

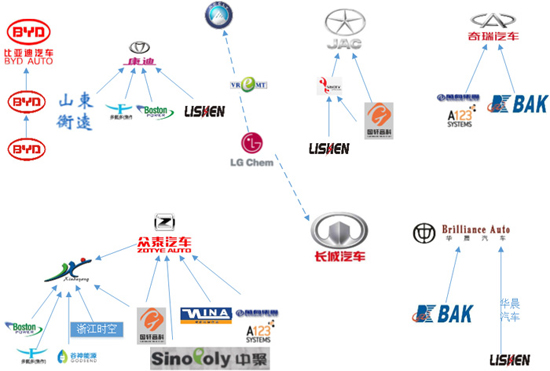

图5 比亚迪的格局

2) 吉利

吉利是一个很有趣的企业,自从跟康迪一起之后,吉利在新能源领域的布局就分了上中下三块(康迪、吉利、沃尔沃) 。沃尔沃的情况在之前的文章里面已经很明确的表示出来了,现在仔细说说吉利和康迪的这部分。

吉利这部分,其实一直在和Volvo一起,其实吉利对车的理解以及开发一直在逐步上升,所以做车做的相当谨慎。EC7这个,是可以变出插电和纯电动来的,这里不多说。

重点谈谈康迪这部分,只能说,康迪找吉利也是必然选择,不过这么多不同的门类也有些。

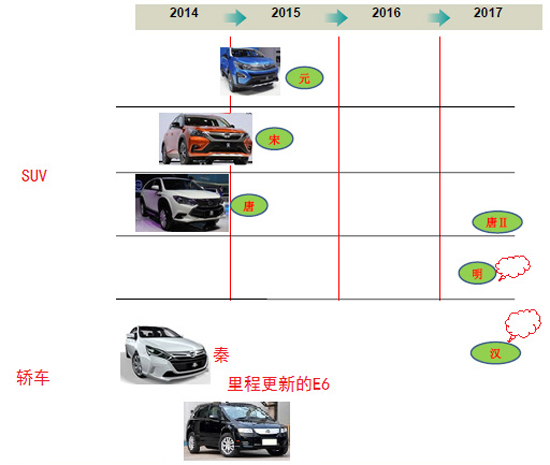

图6 康迪的车型

3) 江淮&奇瑞&华晨

这三家的特点比较一致,放在一块来说了。

江淮的乘用车一直在徘徊,电动汽车这块倒是一直在投入。IEV从一代做到第五代,虽然IEV4其实是砸了牌子的,不过也积累了很多的经验。这里还是要说一下华霆动力,还是有一些本事才能在PK中胜出的。

奇瑞和华晨的自主一直在江河日下。随着A0级受压,奇瑞的压力不小,推出的QQ级EV,其实表现一般。

华晨的存在感就更低一些,和宝马的兄弟聊天,他们开始选了一家最牛的伙伴,折腾折腾最后变成了一家最不给力的合作伙伴。华晨目前没有特别大的战略的动向,主要还是集中在试探阶段。

4) 长城

从放弃乘用车来看,长城专注SUV的结果,其实对于油耗的影响并非像2014年显示的那样。往后SUV市场变成自主品牌的突破点,合资品牌的进一步增长猎场,压力巨大。2015年前4个月,长城汽车共销售

总 29.91万辆,同+21.08%。

轿车 2.26万辆,同比- 54.6%;

SUV 23.76万辆,同比+54.84%;

皮卡 3.89万辆,同比-11.12%。

投资新能源,长城是很谨慎的,当比亚迪已经试过一轮之后,接下来权力投注SUV插电,受冲击最大的其实正是长城。不过好在SUV产品布置空间够大,模块化相对可行,以H7为先导,有挑选顶尖供应商传统的传统的长城出的东西理应不差的。开玩笑说,长城的工程师既幸福也悲催,某车厂用啥规格我们也用啥,大不了改负载改接口都给适应过来。

图7 长城汽车的车辆图

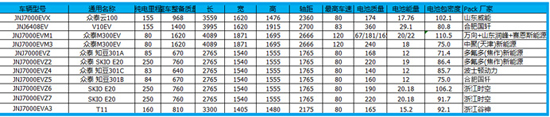

5) 众泰汽车(江南)

众泰是做的很早的,自从看到低速漂白之后,路子变得特别奇怪。对于众泰和72V系统,没啥多说的。

图8 众泰汽车的构型

第三部分 1万~10万辆的国内企业

到了这一层级,现在是赚钱的,利润也不少。不过就长期的发展来看,需要找到自己的立身之本。

图9年产1~10万的汽车企业

图10 免购置税的其他的一些车企情况

第四部分 其他企业

如何从产销的量上往上走,然后同时将油耗保证不被淘汰出局的地步,这块耗费的精力困难很大,参见图已有的进入免购置税清单的企业情况。

图11 1万辆以下的情况

小结:

1) 完成这个系列,主要是把国内的车企和电池企业作为一个整体来看,格局大了难免有错误,各位请予以指正。

2) 未来还是有很多有意思的事情发生,不过个人觉得,新能源汽车本身是企业的战略选择方向之一,如果本身基数不够大,未免撑不起这个总的格局。

相关阅读:

验证码:

- 最新评论

- 我的评论