2018年全球储能行业市场概况与发展趋势分析 美、中、日领跑全球市场

全球储能行业步入发展初期,美、中、日领跑

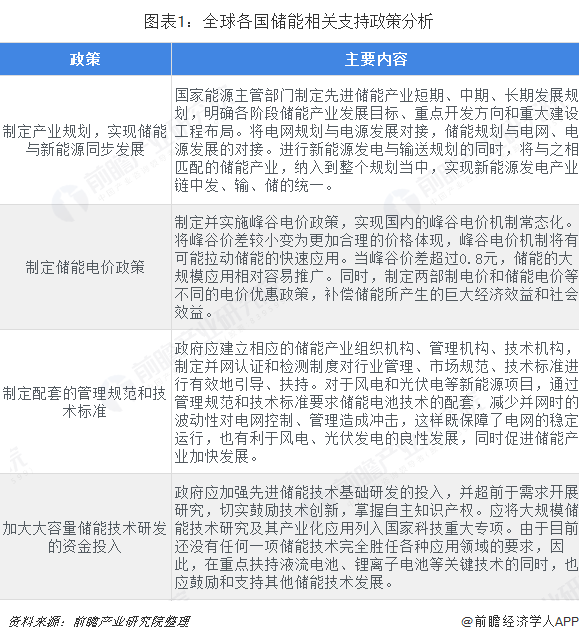

储能技术是满足可再生能源大规模接入的重要手段,也是分布式能源系统、电动汽车产业的重要组成部分,在能源互联网中具有举足轻重的地位。全球各国对储能发展颇为重视,相继出台了推动储能行业发展的支持政策。

各国储能行业相关政策主要集中在以下几个方面:在储能尚未推广或刚刚起步的国家或地区,发展储能逐渐被纳入国家战略规划,政府开始制定储能的发展路线图;在储能已具备一定规模或产业相对发达的国家或地区,政府多采用税收优惠或补贴的方式,以促进储能成本下降和规模应用(尤其是用户侧的应用);在储能逐步深入参与辅助服务市场的国家或地区,政府通过开放区域电力市场,为储能应用实现多重价值、提供高品质服务创造平台。

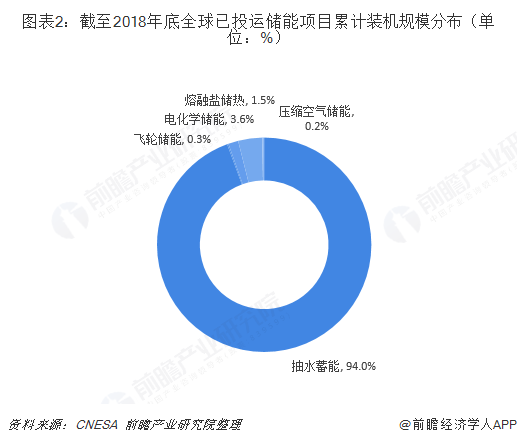

在各国政策推动下,全球储能行业已步入发展初期,有国家甚至迈向商业化阶段。具体规模来看,根据CNESA统计,截至2018年12月底,全球已投运储能项目的累计装机规模为180.9GW。其中,抽水蓄能的累计装机规模最大,为170.7GW,占比94%。

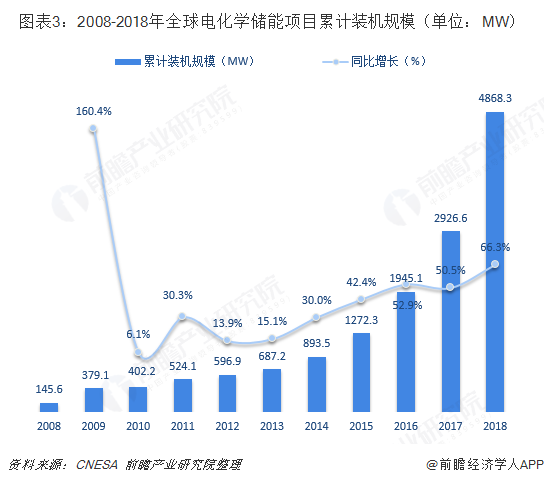

抽水蓄能比重超过九成,主要得益于其成熟的技术以及较低的成本。相比之下,化学储能才是应用范围最为广泛、发展潜力最大的储能技术。截至2018年底,全球累计投运电化学储能装机规模达到4868.3MW,同比增长66.3%。

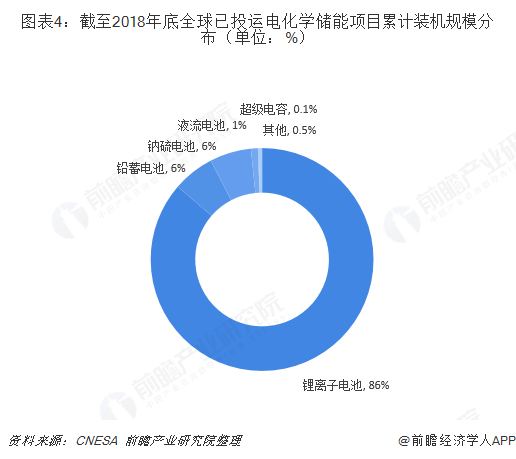

各类电化学储能技术中,锂离子电池储能技术的响应时间更快,能够及时并持续向电网供电,确保电网的稳定性,因此累积装机占比最大,截至2018年底,所占比重达86%;其次是钠硫电池、铅蓄电池,占比均为6%。

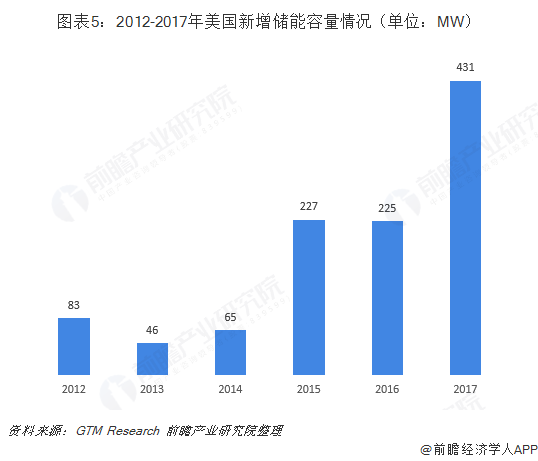

区域分布方面,美国、中国、日本依旧占据储能项目装机的领先地位,其中美国仍是全球最大的储能市场。根据GTM Research数据,2017年,美国新增储能电力431MW,居全球首位;截至2017年末,美国储能累积部署达到1.08GW,预计2018年的部署将超过1.2GW。

不过,印度、澳大利亚等新兴市场表现也十分突出。例如,未来三五年内,印度有望依托不断提升的电池产品制造能力,陆续启动储能技术在电动汽车、柴油替代、可再生能源并网、无电地区供电等领域的应用。

成本下降、政策支持,全球储能将保持稳定增长

市场趋势来看,在储能技术研发与项目开发经验、储能补贴政策与发展战略目标、风能及太阳能发展规模、分布式能源发展规模、电力价格水平、分时价格、电力需求侧收费、辅助服务市场等因素驱动下,全球储能行业发展前景广阔,未来将保持稳步增长态势。

技术趋势来看,储能的迅速发展有赖于储能技术的革新带动成本大幅度下降。随着储能规模化的推广和应用,电池系统的性能和成本逐渐成为影响行业快速发展的瓶颈问题。围绕高能量密度、低成本、高安全性、长寿命的目标,各国都在制定研发计划提升本国的电池研发和制造能力。

政策趋势来看,开放、规范、完善的电力市场是储能真正发挥优势的舞台。未来各国配套政策将加快推进电力现货市场、辅助服务市场等市场建设进度,通过市场机制体现电能量和各类辅助服务的合理价值,给储能技术提供发挥优势的平台。

竞争趋势来看,在政策支持逐步明朗的背景下,基于对产业前景的稳定预期,光伏企业、分布式能源企业、电力设备企业、动力电池企业、电动汽车企业等纷纷进入,加大力度布局,开拓储能市场,全球储能行业竞争或将加剧。

相关阅读:

验证码:

- 最新评论

- 我的评论