李岱昕:中国电动汽车产业政策梳理

2014年10月28日下午,中关村储能产业技术联盟(CNESA)第14期储能产业公益沙龙在北京昆泰嘉禾酒店举行。中关村储能产业技术联盟研究经理李岱昕做主题报告,以下为报告文字实录:

中关村储能产业技术联盟研究经理 李岱昕:

各位领导专家大家下午好,下面我向大家汇报一下中关村储能产业联盟在中国新能源汽车产业政策方面的研究成果。我的报告主要分三个部分,首先是中国新能源汽车政策梳理,其次是国内各个新能源汽车示范推广城市的政策分析,最后介绍一下储能联盟对于新能源汽车与储能之间的关系的认识。

第一部分 中国新能源汽车政策梳理

截止到2014年10月,国务院、发改委、工信部、财政部、科技部等部门先后出台了20余项专门针对新能源汽车的产业扶持政策,激励并引导新能源汽车产业发展。政策内容涉及生产准入、示范推广、财政补贴、税收减免、技术创新等多个方面。

在所有政策中,对新能源汽车产业发展影响较大的政策主要有以下六项,具体包括2009年1月发布的《关于开展节能与新能源汽车示范推广试点工作的通知》;2010年6月发布的《关于开展私人购买新能源汽车补贴试点的通知》;2011年10月出台的《关于进一步做好节能与新能源汽车示范推广试点工作的通知》;2013年9月发布的《关于继续开展新能源汽车推广应用工作的通知》;2014年2月发布的《关于进一步做好新能源汽车推广应用工作的通知》;以及2014年7月发布的《国务院办公厅关于加快新能源汽车推广应用的指导意见》。

通过梳理和比较以上政策,我们不难发现,从2013年9月《关于继续开展新能源汽车推广应用工作的通知》发布之后,国家对于新能源汽车产业的支持政策已经由产业规划层面逐渐转向实际操作层面,政策内容开始更多地涉及补贴、基础设施建设等具体方面。全社会及汽车消费市场,对于国家推广新能源汽车产业发展的态度,已经形成了一个比较稳定的预期。

除了具体的扶持推广政策,对于中国新能源汽车的产业发展定位,国家相关文件中也已经进行了明确界定。首先,2010年国务院发布《关于加快培育和发展战略性新兴产业的决定》,确定将新能源汽车作为七大战略性新兴产业之一。其次,2012年《节能与新能源汽车产业发展规划(2012―2020年)》提出以纯电驱动为新能源汽车发展和汽车工业转型的主要战略取向,当前重点推进纯电动汽车和插电式混合动力汽车产业化。再次,2013年《大气污染防治行动计划》提出大力发展新能源汽车,使其成为大气污染综合治理的重要措施。

最后,需要指出的是,中国目前的新能源汽车产业发展思路与世界其他国家略有不同,不同之处在于中国将以公共服务领域为重点推动新能源汽车的示范应用,主要包括公交、出租、末端物流、公务领域、环卫车等。

未来一段时间内,我国新能源汽车的发展都将围绕着提高电池技术水平、降低电动汽车成本和完善充电设施建设等三大主要任务展开,大多数产业扶持政策也将以此为落脚点。

下面我将从示范推广、发展目标、财政补贴、税收减免、基础设施建设等方面梳理和解读中国现有的新能源汽车产业发展政策。

[NextPage][/NextPage]

1、示范推广

目前,中国新能源汽车产业的发展仍然处于示范推广阶段。中国新能源汽车的示范推广工作起始于2009年发布的《关于开展节能与新能源汽车示范推广试点工作的通知》。根据联盟对相关政策的总结整理,我们将中国的示范推广工作分为三个阶段。

第一个阶段是节能与新能源汽车示范推广试点。2009年和2010年国家先后分两批次选定北京、上海、天津等20个城市为节能和新能源汽车的示范推广试点城市,主要面向公共服务领域示范应用节能与新能源汽车。

第二阶段是私人购买新能源汽车补贴试点。从2010年6月份《关于开展私人购买新能源汽车补贴试点的通知》发布后,我国新能源汽车的推广开始走入私人用车领域,天津、广州等7个城市成为首先开展私人购买新能源汽车补贴试点的城市。

第三阶段是新能源汽车推广应用阶段。2013年9月发改委、工信部、财政部、科技部等四部委联合发布《关于继续开展新能源汽车推广应用工作的通知》,新能源汽车的示范应用开始面向公共服务领域和个人领域全面推开。目前已有京津冀、长三角、珠三角等40个城市或区域加入到新能源汽车推广应用区域的名单中。

2、发展目标

对于新能源汽车产业发展的规划目标,在已发布的多项政策中也分别有所提及,主要包括电动汽车发展的总量目标、充电设施建设目标、动力电池技术成本目标、公共服务领域推广应用目标等四个方面。

·在电动汽车发展总量方面,《节能与新能源汽车产业发展规划(2012~2020年)》提出,到2015年,纯电动汽车和插电式混合动力汽车累计产销量力争达到50万辆;到2020年,纯电动汽车和插电式混合动力汽车生产能力达200万辆、累计产销量超过500万辆,燃料电池汽车与国际同步发展。

·在充电设施建设方面,《能源发展“十二五”规划》提出,到2015年,形成50万辆电动汽车充电基础设施体系。

·在动力电池技术性能和成本方面,《节能与新能源汽车产业发展规划(2012~2020年)》提出,到2015年,动力电池模块比能量达到150Wh/kg以上,成本降至2元/Wh以下,循环使用寿命稳定达到2000次或10年以上;电驱动系统功率密度达到2.5kW/kg以上,成本降至200元/kW以下。到2020年,动力电池模块比能量达到300Wh/kg以上,成本降至1.5元/瓦时以下。

·在公共服务领域推广应用方面,国家要求新能源汽车推广应用城市新增或更新公共服务领域车辆中的新能源汽车比例不低于30%;2014年至2016年,中央国家机关以及新能源汽车推广应用城市的政府机关及公共机构购买的新能源汽车占当年配备更新总量的比例不低于30%,以后逐年提高。

3、财政补贴

财政补贴是我国推广和应用新能源汽车的主要方式。近年来,我国相继出台了多项新能源车补贴政策,涉及补贴标准、补贴资金拨付、补贴车型等多个方面。

通过梳理和比较补贴政策的内容,我们发现补贴标准和补贴资金拨付方式都发生过一系列变化。

·在确定补贴标准时,先后经历了根据车辆最大电功率比和节油率等性能确定、根据动力电池组能量确定、根据纯电续驶里程确定等一系列过程。

·在补贴资金拨付方式上,从起初的预拨付给试点城市变化为拨付给新能源汽车生产企业。

·在补贴车型方面,目前国家已经公布了60批《节能与新能源汽车示范推广应用工程推荐车型目录》。此外,国务院也明确提出应该破除地方保护,各地区要执行全国统一的新能源汽车推广目录。目前除北京和上海外,大部分城市的新能源汽车目录以国家新能源车目录为参考。

目前执行的新能源汽车推广应用补助标准是参考《关于继续开展新能源汽车推广应用工作的通知》制定的,并且实现退坡机制,即2014年在2013年标准基础上下降5%,2015年在2013年标准基础上下降10%;2015年底补贴政策到期后,中央财政将继续实施补贴政策。

现行补贴标准

[NextPage][/NextPage]

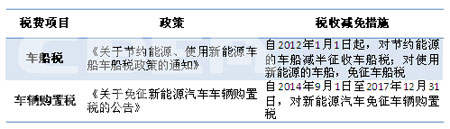

4、税收优惠

除了财政补贴,税收优惠政策也对新能源汽车市场的发展起到推动作用。伴随着私人消费市场的逐步打开,在消费终端的税费减免,会对消费者购买电动汽车起到积极的引导作用。特别是2014年下半年减免新能源汽车购置税的推出,对我国新能源汽车市场的发展起到极大的刺激和提振作用。

目前我国有关新能源汽车的税费减免项目主要包括车船税和车辆购置税两项。由于车船税税额较小,虽然很早就已推出,但对市场的影响力十分有限。

2014年9月工信部和税务总局已经公布了第一批免征购置税的新能源车目录,共包括6款插电式混动车和17款电动车。

5、基础设施方面

2014年7月国务院颁布的《关于加快新能源汽车推广应用的指导意见》首次对加快充电设施建设提出了具体全面的路线规划。与之相比,此前政策中仅对充电桩配比和地方财政支持基础设施建设提出过要求。

·在充电设施发展定位方面,我国明确提出把新能源汽车充电设施作为城市公共基础设施,纳入城市建设发展总体规划。

·在充电设施服务体系方面,要构建以使用者居住地、驻地停车位配建充电设施为主体,以城市公共停车位、路内临时停车位配建充电设施为辅助,以城市充电站、换电站为补充,数量适度超前、布局合理的充电设施服务体系。同时,在高速公路服务区要配建充电设施,积极构建高速公路城际快充网络。

此外,《关于加快新能源汽车推广应用的指导意见》中还对基础设施建设的规划用地政策、市场准入、建设资金补贴、用电价格等提出了要求和规定。

第二部分 新能源汽车示范推广城市政策梳理

目前共有39个城市或城市群入围新能源汽车推广名单,总计88座城市。

根据《关于继续开展新能源汽车推广应用工作的通知》的规定,2013~2015年,特大型城市或重点区域新能源汽车累计推广量不低于10000辆,其他城市或区域累计推广量不低于5000辆。这些城市如能如期完成任务,到2015年,将累计推广24万辆新能源汽车(按照30座城市每座5000辆,9个城市群每个10000万辆计)。

在新能源汽车推广过程中,北上广等特大型城市以及拥有新能源汽车产业发展优势企业的城市走在前列。

目前多数新能源汽车推广应用城市已经结合自身地域特点分别制定了当地的2015年新能源汽车发展规划,涵盖了推广目标、应用领域、基础设施规划、财政补贴资金投入等内容。

[NextPage][/NextPage]

纵观已发布的新能源汽车推广应用方案,未来2年公共领域仍将是新能源汽车推广和应用的重点领域,多数按照车桩比1:1配套建设充电桩。各地区、各有关部门将在公交车、出租车等城市客运以及环卫、物流、机场通勤、公安巡逻等领域加大新能源汽车推广应用力度,新增或更新车辆中的新能源汽车比例不低于30%。

各地补贴政策

目前各地主要从购车、用车和基础设施等三个方面补贴和推动新能源汽车的应用,但各个地方在政策内容方面有所差异。

1、购车补贴方面:

目前,大部分城市是按照中央财政补助标准1:1给予地方财政补助,且中央财政和地方财政补助总额最高不超过车辆销售价格的50%-60%。

上海市则对纯电动汽车、插电式混合动力汽车分别制定统一的补贴金额,不再考虑车辆的续驶里程、电池容量等因素。

此外,各省市大多实行省市区分别负担的多级补贴体系。

2、充电设施补贴

北京、上海、南京等城市对公共服务领域基础设施建设、公共场所私人用基础设施建设提供总项目投资15%-30%的补贴资金。

西安市还会对个人购买新能源汽车给予财政补贴,用于自用充电设施安装和充电费用;对于直接或组织员工一次性购买新能源汽车超过10辆的法人单位,给予财政补贴,专项用于单位自用充电设施建设。

3、用车补贴

用车补贴主要表现为针对新能源汽车的差异化交通管理措施。例如北京对新能源汽车进行独立分类注册登记;在武汉、西安、南昌等城市,新能源汽车在市内行驶时不受尾号限行等交通管制措施限制;在天津、上海,新能源车购置可直接申领号牌,不限购;武汉对新能源汽车免征交路桥隧费,并且新能源汽车可以免费在指定的公共充电设施场所充电;西安在公共停车场设置新能源汽车专用停车位,新能源汽车停放一定时段内可免费,并且新能源汽车可在市内公交车专用道上行驶。

第三部分 电动汽车与储能

电动汽车由于以电力为动力来源,因此与电网系统的互联互通也更为紧密,车载电池更可以成为一种有效的储能单元。未来电动汽车不仅是一种交通工具,更是一种有效的储能装置和电力调节工具。

电动汽车与储能的结合点主要表现在以下四个方面:

第一是光储式电动汽车充换电站。由光伏发电系统、蓄电池储能系统、电动汽车充换电装置及分布式微网控制系统组成,将优先利用清洁的光伏发电为电动汽车提供电力供给。光储式电动汽车充换电站可以协调光伏自发电力和电网供电,应对高强度充电负荷,缓冲集中快速充电所引起的负荷剧烈波动。

第二是车电互联(V2G)系统。由于每辆汽车每天有85%以上的时间处于停驶状态,车辆可以作为储能单元参与电力辅助服务,车主能够根据自身的出行计划,有选择地实施充电和参与车电互联获取收益。

第三是需求响应充电。通过借助一定的财政鼓励政策改变电动汽车车主的充电行为,使车辆优先选择在电网负荷低谷的时段实施充电,降低电动汽车大规模充电对电网的冲击。

第四是电动汽车电池二次利用。虽然动力电池系统的循环容量降低到最初状态的70%-80%以下就不再适于电动汽车应用,但是剩余的储能容量依旧可以用于对充放电功率要求不高的领域,增加全寿命周期的使用价值。

以上就是我们联盟关于电动汽车产业政策的梳理。谢谢大家。

(电池中国网独家稿件,如需转载,请注明出处。)

相关阅读:

验证码:

- 最新评论

- 我的评论